Vous avez sans doute déjà réfléchi aux moyens d’anticiper la transmission au profit de vos enfants, mais l’avez-vous envisagée au profit de vos petits-enfants ? Dans certaines circonstances, il peut être intéressant de gratifier les deux générations, voire de réaliser un « saut de génération ». Nous faisons le point sur les solutions qui s’offrent à vous pour optimiser la transmission au profit de vos petits-enfants.

La rédaction de la clause bénéficiaire de votre contrat d’assurance-vie

En général, la clause bénéficiaire désigne en premier lieu votre conjoint ou partenaire de PACS, à défaut vos enfants et à défaut vos héritiers. En suivant cette rédaction, vos petits-enfants ne bénéficieront qu’en dernier recours des capitaux investis sur le contrat. Cependant, il peut être intéressant de revoir la rédaction de votre clause bénéficiaire afin de prévoir :

- que vos petits-enfants seront les bénéficiaires de premier rang : ils percevront ainsi les capitaux dès votre décès et bénéficieront de la fiscalité avantageuse de l’assurance-vie ;

- que vos enfants seront les bénéficiaires de premier rang et vos petits-enfants ceux de second rang, avec possibilité d’une représentation par ces derniers en cas de renonciation par vos enfants. Cette rédaction offre davantage de souplesse à vos enfants qui pourront, à votre décès et indépendamment, accepter le bénéfice du contrat ou laisser leurs propres enfants en bénéficier ;

- que les capitaux feront l’objet d’un démembrement de propriété entre vos enfants et vos petits-enfants. Dans cette hypothèse, les capitaux seront versés à votre décès à vos enfants. Vos petits-enfants, bénéficiaires en nue-propriété, pourront récupérer les capitaux sur la succession de leur parent, sans nouvelle taxation. Vous pouvez en outre prévoir un remploi par vos enfants afin qu’ils réinvestissent conjointement avec leurs propres enfants les capitaux décès dans un actif ou que les capitaux soient, dès votre décès, partagés entre chacun de vos enfants et vos petits-enfants.

La transmission de votre vivant par donation

En matière de donation à vos petits-enfants, vous disposez sous conditions de deux abattements de 31 865 € pour chacun de vos petits-enfants dans la limite desquels vous pouvez transmettre en franchise de droits. Tout d’abord, vous pouvez transmettre sans fiscalité jusqu’à 31 865 € à chacun de vos petits-enfants sur tout type d’actif (immobilier, financier, etc.) en pleine propriété ou démembrement de propriété. Au-delà de ce montant, la donation est soumise à taxation. Toutefois vous pouvez prendre en charge les droits de donation à la place de vos petits-enfants sans que la somme servant à payer les droits soit considérée comme une nouvelle donation.

Vous disposez également, sous conditions, d’un second abattement de 31 865 € au titre du don familial de somme d’argent. Pour en bénéficier, il faut que vous donniez une somme d’argent (liquidités, virement ou chèque) à votre petit-enfant, que ce dernier soit âgé de plus de 18 ans, que soyez âgé de moins de 80 ans au jour de la donation, et que votre petit-enfant déclare ce don à l’administration fiscale dans le mois qui suit (formulaire 2735).

Ces deux abattements peuvent être consommés en plusieurs fois et se reconstituent tous les 15 ans. Ils n’existeront pas sur votre succession. Si vous ne les utilisez pas en donation, ils seront perdus.

La donation-partage transgénérationnelle pour gratifier vos enfants et vos petits-enfants

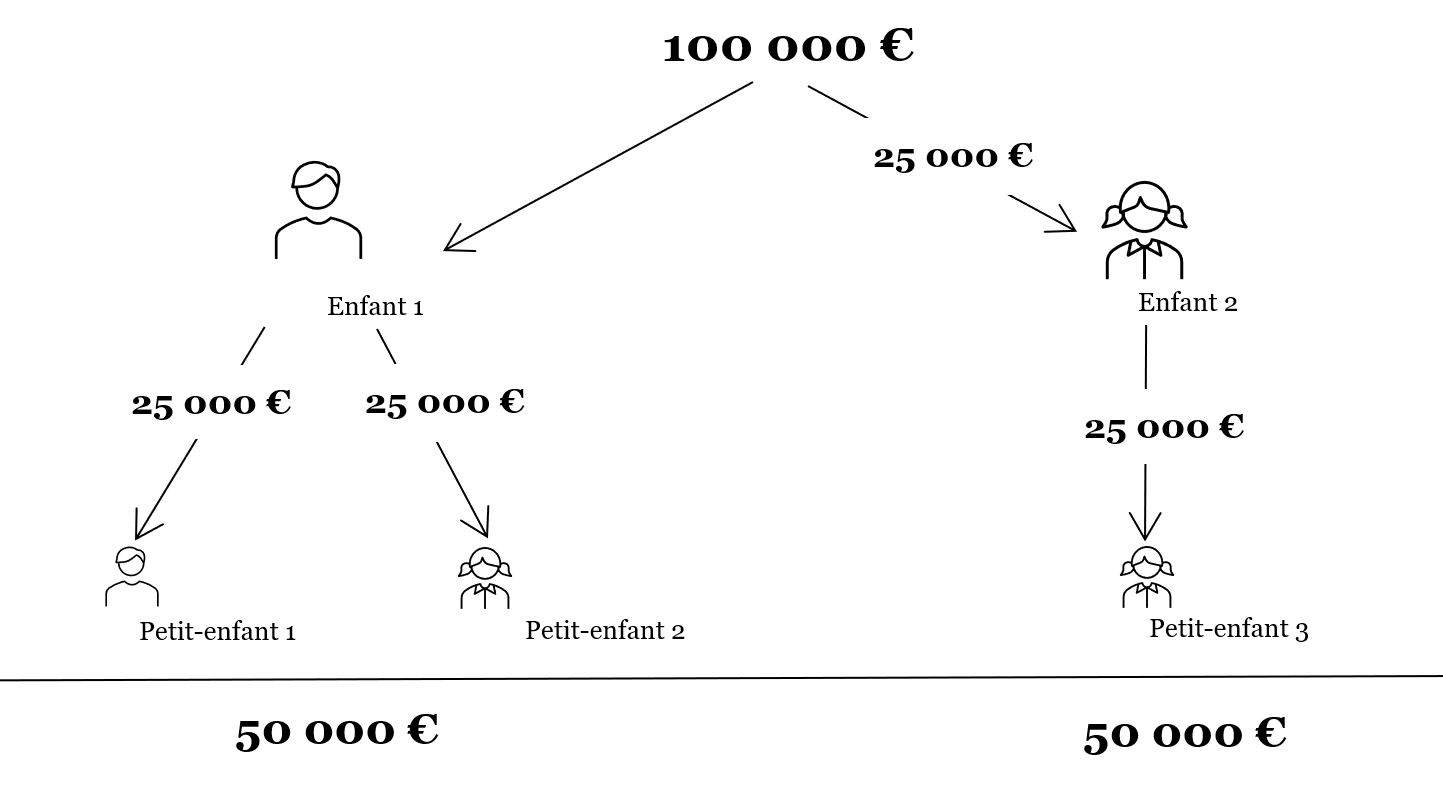

Vous pouvez, à l’occasion d’une même donation, gratifier vos enfants et vos petits-enfants dès lors que vous disposez de biens distincts à donner à chacun : une donation-partage ne peut créer une situation d’indivision ! Vous devez gratifier au moins une personne par « souche », c’est-à-dire pour chaque enfant, au moins lui-même ou l’un de ses descendants. La donation-partage est un outil adapté lorsque vous souhaitez gratifier vos petits-enfants en respectant une égalité par tête et par souche, notamment lorsque vos enfants n’ont pas le même nombre d’enfants.

Ici chaque souche reçoit 50 000 €, c’est la répartition à l’intérieur de chaque souche qui varie.

La renonciation à succession pour optimiser la transmission à votre décès

Afin d’optimiser les droits de succession, il peut être pertinent que vos enfants envisagent de renoncer à votre succession afin que vos petits-enfants héritent directement. Dans ces circonstances, vos petits-enfants disposent de l’abattement de 100 000 € (sauf si ce dernier a été consommé) dont aurait disposé votre enfant et se le partagent pour déterminer le montant des droits de succession. Il n’y a dans ce cas qu’un niveau de taxation.

Réaliser des présents d’usage pour gâter vos petits-enfants à l’occasion d’évènements

Le présent d’usage est un cadeau, un acte gratuit caractérisé par votre appauvrissement et l’enrichissement de vos petits-enfants qui le reçoivent. Votre volonté d’offrir sans contrepartie doit être sans ambiguïté. Comme son nom l’indique, c’est un cadeau, que vous faites à l’occasion d’un évènement. Il peut porter sur des objets ou des biens que vous pouvez transmettre « de la main à la main », comme une somme d’argent, un meuble, un bijou, une voiture, etc. Pour être qualifié de présent d’usage, 2 conditions doivent être remplies :

- un évènement: le cadeau que vous faites doit être lié à un évènement pour lequel il est d’usage d’offrir quelque chose. Ce peut-être un évènement récurrent (anniversaire, noël) ou exceptionnel (mariage, achat immobilier, naissance, etc.). Le présent d’usage s’inscrit souvent dans une tradition familiale.

- la situation financière : votre cadeau doit avoir une valeur modique au regard de votre situation financière et de vos revenus.